que es capital de trabajo :

El

capital de trabajo es un factor muy importante para las actividades de una

empresa, familia, persona o cualquier grupo con actividades en las que desea

hacer rendir y beneficiarse de su capital. El capital de trabajo no solo es

cuantificable en efectivo (dinero), también tiene incluye otros factores como

el recurso humano, el recurso tecnológico o técnico y los insumos; sin embargo

cada uno de estos recursos son adquiridos con el capital (efectivo).

Desde un punto de vista teórico, la utilidad

del capital de trabajo se centra en su capacidad para medir el equilibrio

patrimonial de la entidad, toda vez que la existencia de un capital de trabajo

positivo (activo corriente mayor que el pasivo corriente) acredita la

existencia de activos líquidos en mayor cuantía que las deudas con vencimiento

a corto plazo. En este sentido, puede considerarse que la presencia de un capital

de trabajo negativo, puede ser indicativo de desequilibrio patrimonial. Todo

ello debe ser entendido bajo la consideración de que esta situación no afirma

la situación de quiebra o suspensión de pagos de la entidad contable.

ESTRUCTURA

DEL CAPITAL DE TRABAJO

Una definición de estructura capital de trabajo podría ser "la forma en que una empresa

financia sus activos a través de una combinación de capital, deuda o

híbridos". Es entonces la composición o la "estructura" de sus

pasivo y su patrimonio neto.

Por

su tiempo se estructura o divide como:

Permanente

Temporal

El

capital de trabajo permanente

Es

la cantidad de activos circulantes requerida para hacer frente a las

necesidades mínimas a largo plazo. Se le podría llamar capital de trabajo puro,

El

capital de trabajo temporal

Es

la cantidad de activos circulantes que varía con los requerimientos

estaciónales

•

Efectivo en caja y bancos

•

Cuentas por cobrar en general

•

Inventarios, tanto de materiales como de productos terminados y en

Proceso

•

Otras cuentas de cobro inmediato o de fácil convertibilidad a efectivo

indicadores finacieros

Los Indicadores Financieros

son ratios o medidas que tratan de analizar el estado de la empresa desde un

punto de vista individual, comparativamente con la competencia o con el líder

del mercado.

La mayoría de las relaciones

se pueden calcular a partir de la información suministrada por los estados

financieros. Así, los Indicadores Financieros se pueden utilizar para analizar

las tendencias y comparar los estados financieros de la empresa con los de

otras empresas. En algunos casos, el análisis de estos indicadores puede

predecir quiebra futuro.

Los Indicadores Financieros

se pueden clasificar de acuerdo a la información que proporcionan. Los

siguientes tipos de indicadores se utilizan con especial frecuencia:

• Indicadores financieros de liquidez, que proporcionan

información sobre la capacidad de una empresa para cumplir con sus obligaciones

a corto plazo financieras.

• Ratios de rotación de activos de indicar la eficiencia con

que la empresa utiliza sus activos.

• Indicadores financieros de apalancamiento, que proporcionan

una indicación de la solvencia a largo plazo de la empresa.

• Indicadores financieros de rentabilidad, que ofrecen varias

medidas diferentes del éxito de la empresa en la generación de beneficios.

• Indicadores financieros sobre la política de dividendos,

que dan una idea de la política de dividendos de la empresa y las perspectivas

de crecimiento futuro.

{kind=link}

ANÁLISIS DE ESTADOS FINANCIEROS

El

análisis de estados financieros es el proceso crítico dirigido a evaluar la

posición financiera, presente y pasada, y los resultados de las operaciones de

una empresa, con el objetivo primario de establecer las mejores estimaciones y

predicciones posibles sobre las condiciones y resultados futuros.

El mismo

descansa en 2 bases principales de conocimiento: el conocimiento profundo del

modelo contable y el dominio de las herramientas de análisis financiero que

permiten identificar y analizar las relaciones y factores financieros y

operativos. Los datos cuantitativos más importantes utilizados por los

analistas son los datos financieros que se obtienen del sistema contable de las

empresas, que ayudan a la toma de decisiones. Su importancia radica, en que son

objetivos concretos

Desde esta perspectiva la transformación de la

información de los estados financieros a una forma que permite utilizarla para

conocer la situación financiera y económica de una empresa para facilitar la

toma de decisiones para una mayor comprensión de la contabilidad que es el único sistema viable

para el registro clasificación y resumen sistemáticos de las actividades

mercantiles.

Entre

las limitaciones de los datos contables podemos mencionar: expresión monetaria,

simplificaciones y rigieses inherentes a la estructura contable, uso del

criterio personal, naturaleza y necesidad de estimación, saldos a precio de

adquisición, inestabilidad en la unidad monetaria

Los Estados

Financieros Principales Balance General Estado de Ganancias y pérdidas Estado

de flujos de efectivo Estado de cambio en el patrimonio Neto EL BALANCE GENERAL

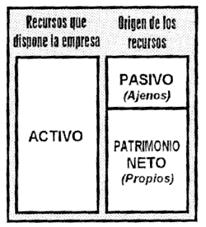

El Balance puede mostrar una posición sólida o débil de la empresa, de acuerdo

a su estructura financiera frente a los activos. Los activos reflejan la

inversión necesaria para que la empresa cumpla sus fines. El pasivo y

patrimonio reflejan las decisiones de cómo financiar la inversión

ESTADO

DE GANANCIAS Y PÉRDIDAS Proporciona un resumen financiero de los resultados

operativos de la empresa durante un periodo determinado. Se basan en la

facturación y en las provisiones, independientemente de que se hubieran pagado

efectivamente. También recibe la influencia de los criterios contables

aplicados El estado de ganancias y perdidas nos muestra las operaciones

comerciales y operacionales que la empresa ha realizado durante un periodo (un

año), aplicando el criterio del costo asignado y de la provisión, los cuales no

necesariamente significan movimientos de efectivo. Estos criterios arrojan un

resultado final denominado Utilidad ó pérdida.

ESTADO

DE FLUJO DE EFECTIVO Ayuda a entender la forma como los ingresos y egresos de

efectivo han modificado el saldo de caja Los ingresos y egresos de dan por:

Operaciones propias del negocio Inversión, y Financiamiento de la empresa.

Muestra objetivamente los ingresos y egresos de efectivo ocurridos en un

periodo determinado. Los agrupa en tres categorías para permitir el análisis de

la procedencia de los movimientos de efectivo. Esto nos da una idea de cómo la

empresa genera los flujos de efectivo

ESTADO

DE CAMBIO EN EL PATRIMONIO NETO Nos da a conocer los cambios ocurridos en las

distintas partidas patrimoniales, así como el enlace correspondiente entre sus

diversas cuentas. Enhesté estado muestra el capital social de los dueños, el

capital adicional, reservas, las utilidades o pérdidas obtenidas, etc. Las que

están representadas por las cuentas de clase 5 del plan contable. Las partidas

o cuentas que conforman este estado carecen de vencimiento,

constituyen la empresa misma, por tanto el control de sus movimientos de cada

ejercicio contable, son de suma importancia, en este estado se debe mostrar los siguiente.

a).-

Saldos de partidas patrimoniales sal inicio del periodo.

b).-

Ajustes de ejercicios anteriores.

c).-

Variaciones en las partidas patrimoniales antes de las utilidades del

ejercicio.

d).- Utilidad o pérdidas del ejercicio

e).-

Distribución o asignación efectuadas en el periodo.

f).- Saldos de las partidas

patrimoniales al final del periodo.

Por

ejemplo, una empresa que se financia con

1.770.000 millones de maquinas

equipos 2.000.000 millones de préstamos, se dice que el 20% es

financiado con millones de maquinas

equipos y el 80% es financiado con deuda. En realidad, la estructura de

capital puede ser muy compleja e incluye decenas de fuentes cada una a un costo

diferente, lo que origina la necesidad

realizar un análisis de estados financieros.

|

Partidas

|

Aporte Promotores (Bs.)

|

Aporte

Crediticio (Bs.)

|

Monto

Total(Bs.)

|

|

Maquinaria y equipo.

|

1.270.000

|

0

|

1.270.000

|

|

Materia Prima.

|

2.000.000

|

2.000.000

|

|

|

TOTAL

|

1.270.000

|

2..000.000

|

3 270.000

|